Studio di Cerved che analizza l’evoluzione dei ricavi nel prossimo biennio:

E’ vero perdura un contesto geopolitico profondamente incerto e i tassi di interesse sono ancora elevati, ma i fatturati 2024 delle imprese italiane sono previsti in lieve crescita (+0,5% in termini reali, in uno scenario che si mantenga simile all’attuale) e migliorerebbero ulteriormente nel 2025 (+1,2%), in particolare per quanto riguarda mezzi di trasporto, sistema moda, elettromeccanica, costruzioni, che dovrebbero beneficiare dei cantieri infrastrutturali legati al PNRR, e comparto immobiliare, favorito dalla parziale discesa dei tassi e quindi dei mutui.

È quanto emerge dal Cerved Industry Forecast 2024-25, lo studio di Cerved che analizza, con dati aggiornati ad agosto, l’evoluzione dei ricavi delle imprese italiane nel prossimo biennio: i risultati sono fortemente differenziati a livello settoriale per le diverse esposizione agli shock – dalla fine degli incentivi al calo dei redditi disponibili, dai tassi di interesse alle tensioni geopolitiche – ma nel 2024 i servizi, in particolare quelli impattati dalla digitalizzazione o legati al turismo e alla ristorazione, continuano a trainare l’economia, mentre la produzione industriale e le esportazioni soffrono per la debolezza della domanda, sia interna che estera. Per quanto riguarda poi il profilo di rischio, le aziende in un’area di sicurezza e solvibilità sarebberooltre la metà.

“Il contesto di questo autunno vede un’inflazione ormai tornata su livelli fisiologici per la quasi totalità degli input produttivi e una politica monetaria europea ancora restrittiva, con una discesa dei tassi di interesse molto graduale – commenta Carlo Purassanta (in foto) Presidente Esecutivo di Cerved, la tech company che aiuta istituzioni e imprese a proteggersi dal rischio e a crescere in maniera sostenibile – Gli investimenti ne risultano ancora fortemente penalizzati, con un calo che è ulteriormente aggravato dalla fine degli incentivi che negli ultimi tre anni avevano trainato il comparto delle costruzioni. Da qui, la crescita moderata per il2024, dopo la sostenuta ripresa degli anni post-pandemia, con delle differenze sostanziali tra i settori verticali. Interessante la ripresa che ci aspettiamo nel 2025”.

Il modello di previsione è stato costruito considerando l’andamento di variabili macroeconomiche e geo- settoriali, mentre l’evoluzione della congiuntura è stata sintetizzata in due possibili scenari: lo scenario base, quello più probabile, caratterizzato da una perdurante incertezza del contesto geopolitico mitigata però da una stabilizzazione della spinta inflazionistica, da un impulso positivo dei fondi pubblici del PNRR destinati alle infrastrutture e da un lieve allentamento della politica restrittiva della BCE. E lo scenario peggiore, in cui si osserverebbero un’escalation del conflitto, la ripresa della spinta inflazionistica e il permanere della politica restrittiva delle autorità monetarie, con ulteriore effetto depressivo su investimenti e consumi.

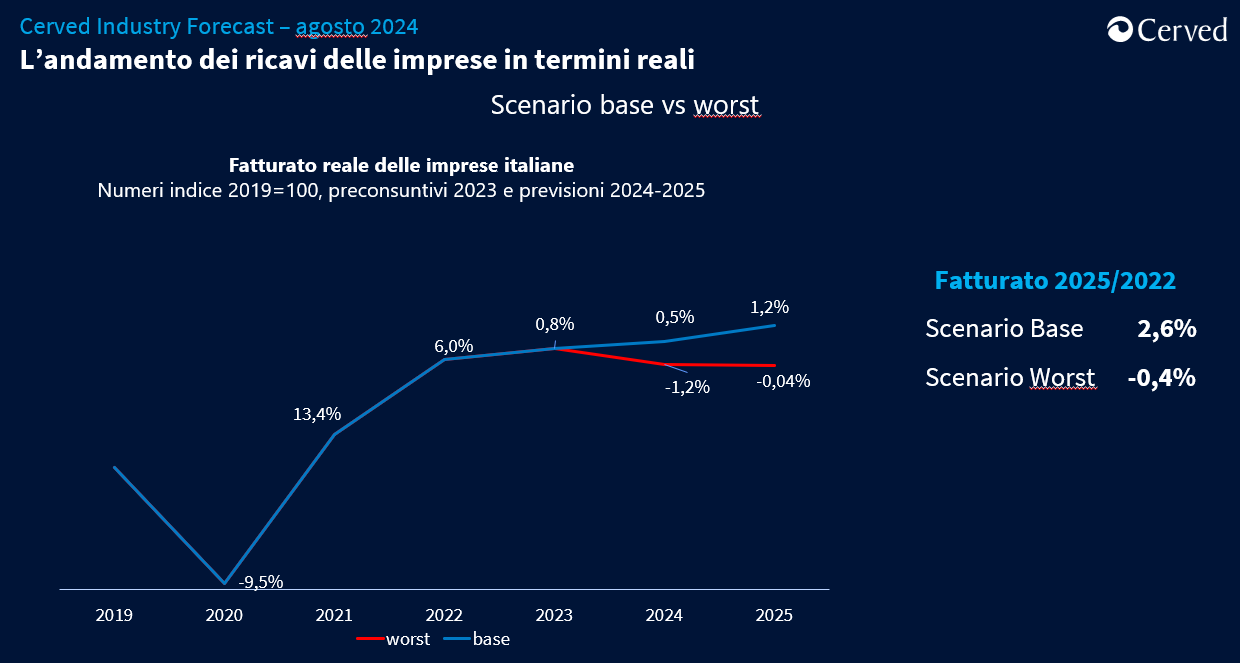

Le previsioni sui ricavi

In base alle stime di Cerved, nello scenario base le imprese chiuderanno il 2024 con ricavi in aumento dello 0,5% in termini reali (cioè deflazionati, pari al 2,3% in termini nominali) che saliranno all’1,2% nel 2025,

portando a +2,58% la variazione positiva dei ricavi del 2025 rispetto al 2022, con andamenti però molto differenziati a livello di comparti: l’agricoltura, ad esempio, risulta fortemente penalizzata dai molti eventi estremi dovuti al cambiamento climatico che impattano sulla produzione (-1,94% la variazione di fatturatodel 2025 rispetto al 2022), mentre le costruzioni subiscono una flessione fisiologica (-4,47%) dopo lastraordinaria crescita del triennio precedente grazie agli incentivi, ma sono sostenute dai fondi del PNRRper le infrastrutture; i settori industriali, tranne elettrotecnica e informatica (+5,64%), soffrono per il calo didomanda nazionale ed estera e anche il Sistema moda (-3,84%) e il Sistema casa (-9,78%) sono incontrazione.

Al contrario, i beni di Largo consumo (+2,81%), alimentari e per la cura della persona e della casa, strutturalmente meno ciclici, riportano ancora un andamento in crescita e anche la logistica e i trasporti (+3,74%) continuano a presentare risultati positivi grazie alla crescita strutturale delle vendite on line. Le migliori performance però riguardano i servizi non finanziari (+11,37%), in particolare quelli impattati dalla digitalizzazione o legati al turismo e alla ristorazione. Nello scenario più pessimistico, invece, si assisterebbe addirittura a una contrazione dello 0,4% dei fatturati 2025 rispetto al 2022, ipotizzando un utilizzo non ottimale dei fondi del PNRR che freni ulteriormente le costruzioni e una ripresa dell’inflazione che riduca i consumi delle famiglie.

A livello più disaggregato, tra i settori con gli andamenti migliori nel prossimo biennio troviamo quello degli impianti fotovoltaici, che dovrebbe quasi raddoppiare i ricavi con gli incentivi per la transizione energetica, e quelli legati al turismo e alla ripresa dei viaggi, come la gestione degli aeroporti (+36%), la produzione di aeromobili (+51%), le agenzie di viaggio e tour operator (+35%). Anche l’organizzazione di fiere è in forte recupero (+53%) e sta ritornando sui livelli pre-Covid. In aumento anche la costruzione di infrastrutture (+42,3%), gli international contractor (+37,5%) e le società di ingegneria (+29,4%), grazie agli investimenti con i fondi del PNRR. Ottimo l’andamento dell’industria discografica (+37,2%) sostenuta dal mercato digitale.

Le performance peggiori, invece, riguardano i settori dei materiali per l’edilizia – mattoni -31%, marmo -27% – che subiscono la frenata delle costruzioni, ma anche gli apparecchi per riscaldamento (-29,5%) e i grandi elettrodomestici (-18,2%) che avevano beneficiato degli incentivi per l’edilizia. In calo strutturale l’editoria di quotidiani e periodici (-25,3%), l’industria grafica (-25,7%) e della carta per usi grafici (-18,6%).

Il profilo di rischio delle imprese italiane

Incorporando nel Cerved Group Score, sviluppato da Cerved per valutare il profilo di rischio delle imprese italiane, l’impatto dell’evoluzione macroeconomica e settoriale, Cerved stima che nel 2024 le aziende in area di vulnerabilità e rischio rimarranno sotto il 50%, in linea con uno scenario di consolidamento congiunturale e raffreddamento delle spinte inflazionistiche. Qualora, tuttavia, ripartissero le tensioni sui prezzi delle materie prime ed energetiche si potrebbe verificare un significativo peggioramento del profilo di rischio rispetto allo scenario base. Le costruzioni si confermano un comparto fragile, seguito dalla distribuzione, mentre l’agricoltura è il più solido.

La Redazione